Abstract

Micro credit has raised attention which has been polarized between pros and cons. The pro views hold that micro credit as one of tools for poverty eradication and the cons views hold the contrary. This article attempts to provide a brief analysis on microcredit programs in Indonesia which uses the affirmative action analytical framework. We found that the growth of microcredit tends to be caused by supply side rather than demand side. The consequence that the growth in the number of MSMEs has increased but has not shown a significant corellation to the poverty eradication.

Keywords: microcredit, affirmative policy, People’s Business Credit, MSME

Abstraksi

Mikro kredit telah meningkatkan perhatian yang telah terpolarisasi antara pro dan kontra. Pandangan pro berpendapat bahwa kredit mikro sebagai salah satu alat untuk pengentasan kemiskinan dan pandangan kontra berpendapat sebaliknya. Artikel ini berupaya memberikan analisis singkat tentang program kredit mikro di Indonesia yang menggunakan kerangka analitis teori afirmasi. Kami menemukan bahwa pertumbuhan mikro kredit cenderung disebabkan oleh sisi penawaran daripada sisi permintaan. Akibatnya pertumbuhan jumlah UMKM meningkat tetapi tidak menunjukkan korelasi yang signifikan terhadap pengentasan kemiskinan.

Kata kunci: mikro kredit, kebijakan afirmasi, Kredit Usha Rakyat, UMKM

Pendahuluan

Pertumbuhan ekonomi yang berkelanjutan, pengurangan kemiskinan dan ketimpangan sosial merupakan faktor utama dalam pertumbuhan ekonomi yang inklusif. Perluasan akses terhadap kesempatan ekonomi dan usaha bagi kelompok masyarakat bawah termasuk rumah tangga dan usaha kecil dan menengah (UKM), terbukti dapat meningkatkan kesejahteraan sosial dan mendorong produktifitas nasional. Upaya untuk melakukan perubahan struktural model usaha UKM membutuhkan solusi keuangan bagi UKM untuk bertahan dan tumbuh. (ADB, 2015) Lembaga keuangan mikro dalam hal ini dianggap merupakan sebuah bentuk revolusi keuangan. (Robinson, 2001; Kono and Takashi, 2010)

Diperkirakan terdapat sekitar 10.000 lembaga keuangan mikro yang ada di seluruh dunia dan pasar global keuangan mikro diperkirakan akan tumbuh 10 hingga 15% dalam beberapa tahun ke depan. Kredit mikro memiliki berbagai bentuk di setiap konteks negara yang berbeda, baik di negara sedang berkembang maupun di negara maju. Di negara-negara sedang berkembang, skema keuangan mikro telah menjadi fokus kebijakan sebagai alat untuk mengurangi kemiskinan baik di daerah pedesaan maupun perkotaan, dan sebagai sebuah model pelengkap intervensi kelembagaan dalam kebijakan perekonomian. (Cumming et.al, 2017, hal. 3-4) Sehingga kurangnya akses terhadap keuangan merupakan salah satu faktor penting yang menghambat pengembangan sektor UKM, yang berarti bahwa permasalahan keterbatasan akses ke kredit bank merupakan permasalahan struktural. (ADB, 2015, hal. 7)

Akan tetapi kemudian muncul perdebatan mengenai signifikansi manfaat mikro kredit terhadap masyarakat miskin. Pro dan kontra seputar permasalahan efektifitas program mikro kredit mengemuka ketika sejumlah kalangan memandang program mikro kredit merupakan instrumen yang telah teruji untuk memberdayakan perekonomian masyarakat miskiin. Sementara yang lain berpandangan bahwa program mikro kredit tidak membawa dampak yang berarti terhadap upaya pengurangan kemiskinan.

Ketika mengaitkan program mikro kredit dengan upaya untuk menggurangi kemiskinan, evaluasi pelaksanaan program cenderung hanya menggunakan pendekatan pertumbuhan secara kuantitatif. Upaya untuk mengeksplorasi dampak pelaksanaan program terhadap pengurangan kemiskinan membutuhkan sebuah sudut pandang atau perspektif yang dapat digunakan untuk menganalisis program tersebut berdasarkan tujuan dilaksanakannya program mikro kredit itu sendiri.

Sejumlah literatur tentang metode evaluasi yang digunakan dalam meneliti dampak mikro kredit terhadap pengurangan kemiskinan yang telah dilakukan diantaranya adalah: (1) metode eksperimental/uji coba kontrol acak (RCT); (2) pendekatan kontra faktual gabungan (CFC); dan (3) metode parametrik. Tidak ada konsensus tentang hasil evaluasi yang telah dilakukan, dalam beberapa kasus, beberapa peneliti menunjukkan hasil evaluasi yang bertentangan. Hal ini disebabkan oleh (1) tidak ada metode evaluasi pengaruh keuangan mikro yang ada yang bebas kesalahan; (2) percobaan penilaian pengaruh tersebut tidak dapat dilakukan di lingkungan yang sepenuhnya dikendalikan; dan (3) heterogenitas di wilayah operasional dan perbedaan yang melekat pada karakteristik peserta‘adalah hambatan lainnya dalam mengadopsi standar universal dalam melakukan penilaian pengaruh keuangan mikro. Namun, analisis komparatif dari metode evaluasi pengaruh keuangan mikro yang ada menunjukkan kepentingan relatif dari masing-masing metode tersebut dan keberlanjutan keuangan mikro itu sendiri dalam situasi yang berbeda.

Beberapa diantara peneliti tersebut adalah Khandker, Morduch (1999), Roodman dan Morduch (2009), Morduch dan Haley (2002), Gallup Pakistan (2005), Salma (2004), Kondo et al. (2008), Shirazi dan Khan (2009), Abiola (2011). (A. Heshmati et al., 2015)

Khandker dalam studinya pada tahun 1998 dan 2005, yang menggunakan teknik kuasi-eksperimental dan data panel, meneliti dampak kredit mikro pada pengentasan kemiskinan, terutama bagi perempuan dan kaum miskin ekstrem. Morduch (1999) dan Roodman dan Morduch (2009) meniliti kembali hasil-hasil Khandker (1998, 2005) dan menyimpulkan bahwa ia telah membesar-besarkan hasilnya, tetapi untuk beberapa variabel penting (wanita dan kaum miskin ekstrim), Roodman dan Morduch menemukan hasil negatif.

Morduch dan Haley (2002) mengevaluasi sejumlah literatur yang meneliti dampak yang dihasilkan dari intervensi program keuangan mikro di berbagai belahan dunia, dengan menggunakan karakteristik sosial ekonomi tertentu sebagai tolok ukur evaluasi program keuangan mikro. Mereka sampai pada kesimpulan bahwa program keuangan mikro memiliki dampak positif dalam hal peningkatan kesehatan, gizi, dan pendaftaran sekolah dasar.

Penelitian Gallup Pakistan (2005) dengan menggunakan pendekatan CFC menemukan bahwa terdapat dampak positif dari lembaga keuangan mikro PPAF pada konsumsi, pendapatan, dan asumsi peminjam. Namun, penelitian ini tidak mengeksplorasi dampak lembaga keuangan mikro PPAF terhadap kemiskinan.

Salma (2004) mengevaluasi dampak program keuangan mikro dalam Program Pembangunan untuk Kaum Miskin Hard-core (PPRT) dan Skema Pinjaman Ikhtiar (ILS) dari Amanah Ikhtiar Malaysia (AIM). Fokus penelitian tersebut adalah pada penjangkauan program-program dan dampak ekonomi yang dihasilkan dari program-program ini. Dia membandingkan kondisi sosial ekonomi penerima PPRT dengan penerima AIM dan juga dengan non-klien dari keduanya. Dia menggunakan berbagai teknik statistik dan menyimpulkan bahwa lebih dari empat perlima peserta AIM telah melampaui pendapatan garis kemiskinan dibandingkan dengan peserta PPRT yang hanya kurang dari sepertiganya.

Kondo et al. (2008) menggunakan berbagai alat evaluasi pengaruh untuk menyelidiki dampak program keuangan mikro di Filipina, dimana terdapat pengaruh yang signifikan terhadap pendapatan per kapita, pengeluaran makanan, dan total pengeluaran. Dia menunjukkan bahwa lembaga keuangan mikro tumbuh sebagai sebuah bisnis dan cenderung berfokus hanya pada pencairan dan pembayaran pinjaman, tidak ada hubungannya dengan penciptaan peluang bagi masyarakat miskin dan memastikan keuntungan bagi masyarakat miskin.

Shirazi dan Khan (2009) menyelidiki dampak kredit mikro pada pengentasan kemiskinan di Pakistan dengan menggunakan pendekatan CFC untuk mengevaluasi pengaruh kredit mikro pada pengentasan kemiskinan di wilayah kerja PPAF. Studi ini menyimpulkan bahwa kredit mikro telah mengurangi tingkat kemiskinan absolut sebesar 3,05% selama periode penelitian tersebut.

Abiola (2011) menggunakan pendekatan kendala pembiayaan untuk menyelidiki apakah lembaga keuangan mikro dapat meningkatkan akses ke kredit atau sebaliknya. Studi yang dilakukan di Nigeria dan menggunakan data cross-sectionnal untuk menyelidiki ketergantungan lembaga keuangan mikro terhadap kapasitas dana internal yang dimiliki. Temuan penelitian menunjukkan bahwa lembaga keuangan mikro mengurangi kendala keuangan usaha mikro dalam mengakses kredit. Roodman dan Morduch (2009) menemukan bahwa pinjaman kecil tidak meningkatkan status orang miskin atau membantu mengurangi kemiskinan, dan berpendapat bahwa pembiayaan mikro bukanlah solusi ajaib untuk pengurangan kemiskinan. Tetapi mereka mengakui bahwa orang miskin membutuhkan jasa keuangan untuk kelangsungan hidup mereka dan itu adalah hak dasar mereka.

Berbeda dengan penelitian yang telah dilakukan diatas, artikel ini mencoba menggunakan pendekatan kualitatif dalam menganalisis hubungan antara kredit mikro dan penurunan kemiskinan dengan menggunakan kerangka teori afirmasi. Selain itu, penelitian ini juga berupaya mencari alternatif kebijakan afirmasi lain yang dapat digunakan sebagai substitusi atau paling tidak komplementer dari kebijakan yang sudah ada pada saat ini.

Tinjauan Literatur

Tujuan dari program KUR adalah untuk mendorong penciptaan lapangan kerja dan pengurangan kemiskinan, dapat dilihat bahwa dalam kebijakan tersebut secara eksplisit merupakan kebijakan afirmatif, sejenis kebijakan yang memberi pertimbangan khusus bagi kelompok-kelompok yang kurang beruntung dalam peluang yang didanai publik. (Mukherjee dan Adamolekun, 2005, hal. 1)

Landasan teoritis dan filosofi afirmasi dapat ditelusuri dalam pemikiran John Rawls (1921 - 2002) yang menganut aliran liberalisme politik dengan mengangkat wacana afirmasi secara implisit dalam teori keadilan. (Nagel; 2003, hlm. 82) Wacana tersebut didasarkan pada konsepsi Rawls tentang "justice as fairness". (Päivänsalo; 2007, hal. xiii)

Konsepsi John Rawls tentang "justice as fairness" (keadilan sebagai kewajaran) mengandung dua prinsip keadilan dan dikonstruksikannya dengan istilah “original position”. Gagasan “posisi asli” (original position) menunjukkan suatu keadaan di mana warga negara dalam kondisi apa yang disebutnya dengan istilah “tabir ketidaktahuan” (veil of ignorance), yang berarti bahwa mereka secara hipotetis sama sekali tidak menyadari siapa mereka sehubungan dengan gender, kebangsaan, warna kulit, agama, dan kemungkinan karakteristik serta preferensi lainnya. (Lederer, 2013, hal. 51)

Dalam 'tabir ketidaktahuan' seperti itu, orang harus menggunakan alasan obyektif untuk mencapai konsep keadilan yang disepakati bersama. Rawls berpendapat bahwa tidak seorang pun di bawah kondisi 'tabir ketidaktahuan' akan mengambil risiko untuk menetapkan prinsip-prinsip diskriminatif yang tidak adil bagi kelompok-kelompok tertentu, karena setiap orang di bawah 'selubung ketidaktahuan' mungkin termasuk dalam kelompok yang dipengaruhi oleh diskriminasi, yang hanya dapat ditemukan setelah mengungkapkan identitas mereka yang sebenarnya. (Rawls; 1999, hal. 118-119) Mereka akan tertarik pada semacam upaya hukum untuk menyeimbangkan efek yang merugikan dari diskriminasi masa lalu dari kelompok yang didiskriminasi secara historis. (Lederer, 2013, hal. 52)

Kedua prinsip tersebut diterapkan pada struktur dasar masyarakat demokratis yang menjamin kebebasan semua warga negara dan sarana yang memadai untuk mencapai kebebasan tersebut. (Päivänsalo; 2007, hal. xiv) Rawls merumuskan dua prinsip keadilan sebagai berikut: (1) setiap orang memiliki klaim yang sama terhadap skema kebebasan dasar yang sepenuhnya memadai, yang sesuai untuk semua; dan (2) ketidaksetaraan sosial dan ekonomi harus memenuhi dua kondisi: pertama, [a] setiap orang harus ditempatkan pada kedudukan dan posisi yang terbuka untuk semua dalam kondisi kesetaraan kesempatan yang adil; dan kedua, [b] setiap orang harus memberi manfaat terbesar bagi anggota masyarakat yang kurang beruntung (prinsip perbedaan). (2001, hal. 42-43)

Dengan menggunakan argumen liberalisme politik John Rawls yang mendasari konsepsi afirmasi, Rosenfeld membangun konsepsi filosofis dan konstitusional yang terintegrasi tentang keadilan afirmatif yang didasarkan atas pemahaman tentang hubungan dinamis antara “identitas” dan “perbedaan”, dan pada penerapan konsep dialogis tentang keadilan. (1991, hal. 6) Hubungan dinamis yang kompleks antara “persamaan sebagai identitas” (equality as identity) dan “persamaan sebagai perbedaan” (equality as difference) berdasarkan pada konsep Kohlberg tentang “keadilan sebagai keterbalikan” (justice as reversibility) dan teori etika komunikasi komunikatif Jürgen Habermas, yang disebut dengan “keadilan sebagai timbal balik yang dapat dibalikkan” (justice as reversible reciprocity), sebagai cara terbaik untuk mencapai integrasi berbagai perspektif yang relevan dan untuk memberikan pembenaran filosofis dan konstitusional terhadap afirmasi yang komprehensif. (hal. 7)

Kajian Rosenfeld mengenai hubungan antara tindakan afirmatif, konsep keadilan, dan persyaratan konstitusional melahirkan norma keadilan yang terkandung dalam klausul perlindungan yang setara (equal protection clouse) dalam setiap konstitusi. (Rosenfeld, 2013; hal. 135) Rosenfeld mengusulkan bahwa suatu kebijakan afirmasi harus didasarkan pada interpretasi konstitusional mengenai keadilan yang terdapat dalam klausul perlindungan yang setara (equal protection clouse).

Klausul perlindungan yang setara (equal protection clouse) dalam konstitusi Republik Indonesia, Undang-Undang Dasar 1945, dinyatakan dalam pasal 33 sebagai aturan dasar ekonomi Indonesia dan merupakan sebuah kerangka konstitusi untuk menyusun kebijakan afirmasi.

Paragraf pertama Pasal 33 Undang-Undang Dasar 1945 menyatakan bahwa ekonomi disusun sebagai upaya bersama berdasarkan prinsip kekeluargaan. Klausul ini mengandung tiga kata penting (1) disusun, (2) upaya bersama, dan (3) prinsip keluarga. (Firmansyah, 2012, hal. 271 - 277)

1. Dengan menyatakan bahwa ekonomi terstruktur (disusun), berarti bahwa ekonomi adalah komposisi, yaitu pengaturan kebijakan yang sistematis dan komprehensif, dari tingkat nasional hingga komposisi di propinsi dan kabupaten di seluruh Indonesia.

2. Usaha bersama atas dasar kekeluargaan dapat dilihat dari tiga aspek yaitu pemahaman mikro, pemahaman makro, dan upaya bersama sebagai prinsip atau jiwa. Dalam arti mikro dan sempit, gagasan upaya kolektif tentu dapat dikaitkan dengan koperasi sebagai bentuk usaha patungan. Dalam arti makro dan lebih luas, gagasan upaya kolektif tentu saja dapat dikaitkan dengan sistem ekonomi nasional sebagai upaya bersama semua elemen masyarakat Indonesia. Rasa kebersamaan, tidak hanya terkait dengan konsep bentuk bisnis, tetapi lebih jauh terkait dengan konsep prilaku ekonomi yang tidak hanya dijalankan oleh perusahaan.

3. Asas kekeluargaan (asas kekeluargaan) merujuk pada pengertian semangat kebersamaan, jiwa gotong royong, dan kerja sama. Dalam hal kerja sama maka kompetisi adalah pertandingan yang ramah dalam konteks ramah.

Dalam paragraf keempat Pasal 33 ditegaskan bahwa ekonomi nasional diatur berdasarkan demokrasi ekonomi dengan prinsip kebersamaan, efisiensi yang adil, keberlanjutan, berwawasan lingkungan, kemandirian, dan dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional. Dalam hal ini, Arif (2012) menjelaskan sebagai berikut:

Demokrasi ekonomi Indonesia seharusnya tidak sepenuhnya ditafsirkan sebagai prinsip absolut dari "perlakuan yang sama". Demokrasi Indonesia bercita-cita untuk mencapai keadilan sosial bagi semua orang Indonesia (keadilan sosial, keadilan, kesetaraan, persamaan) sehingga menjadi bagian dari yang lemah, miskin dan terbelakang untuk mendapatkan perhatian dan perlakuan khusus terhadap pemberdayaan. Inilah titik tolak kami untuk menekankan dimensi efisiensi ekonomi dari kepentingan sosial. (hal. 283-284)

Dalam penjelasan pada paragraf keempat bahwa demokrasi ekonomi Indonesia secara eksplisit menyatakan aspirasi afirmasi yang diwujudkan dalam dimensi efisiensi ekonomi kepentingan sosial yang dilaksanakan dalam bentuk koperasi, suatu bentuk kegiatan ekonomi yang berawal dari tradisi dan budaya Indonesia dalam doktrin kebersamaan dalam prinsip kekeluargaan Indonesia yang mengedepankan keseimbangan kesetaraan antara minat perorangan dan kepentingan sosial.

Program Kredit Mikro di Indonesia

Program kebijakan kredit mikro di Indonesia bukan merupakan sebuah program kebijakan baru. Lembaga keuangan mikro telah ada sejak akhir abad ke-19 di Indonesia dengan inisiatif Wakil Bupati Purwokerto, Raden Bei Wiriatmadja, yang mendirikan sejenis Lembaga Perkreditan Rakyat pada Bulan Desember 1895 yang diberi nama Hulp en Spaarbank der Inlandsche Bestuurs Ambtenaren atau Bank Bantuan dan Simpanan Buruh. Lembaga tersebut kemudian direformasi oleh seorang Belanda bernama De Wolf van Westerrode yang menggantinya menjadi Bank Kredit Rakyat atau Bank Rakyat. (Baskara, 2013, hal. 115-116) Pada tahun 1929 Pemerintah Hindia Belanda mengeluarkan Staatblad No. 137 tahun 1929, kerangka hukum pertama yang bertujuan untuk menyediakan akses kredit di wilayah pedesaan khususnya di Jawa dan Bali. Dibawah kendali kolonialis Belanda, bank desa yang dikenal sebagai Lumbung Desa, Bank Desa dan Bank Dagang Desa. (Goeltom, 2007, hal. 422)

Sepanjang periode kolonialisme sampai dengan tahun 1945, sistem keuangan di Indonesia terdapat 7 (tujuh) bank komersial besar akan tetapi seluruhnya adalah bank asing, tiga bank besar diantaranya dimiliki Belanda. Hanya terdapat sedikit lembaga keuangan milik bangsa Indonesia, yang bertujuan untuk membebaskan petani kecil dari cengkeraman rentenir. (World Bank, 1994, hal. 5)

Setelah Indonesia merdeka, Soekarno memiliki perhatian khusus dalam pengembangan usahawan di Indonesia melalui sebuah program nasional, Progam Benteng, sebuah upaya pemerintah untuk menumbuhkan pengusaha lokal setelah Indonesia merdeka untuk menghadapi perusahaan-perusahaan Belanda yang telah ada di Indonesia. Program tersebut memberikan fasilitas izin impor dan kredit bagi para pedagang Bumiputera. Program ini pertama kali diperkenalkan pada Bulan April 1950 dan secara resmi dihentika pada tahun 1957. (Linbald, 2002, hal. 6) Program Benteng mengalami kegagalan karena tidak dapat menumbuhkan pengusaha lokal akan tetapi melahirkan sekelompok lisensi dan suap politik yang dikenal sebagai sistem Ali Baba, Ali dari kelangan Pribumi sebagai pemberi sogokan untuk mendapat lisensi (izin) dan Baba dari kalangan Cina sebagai pelaksana lisensi yang telah diperoleh. (Latief, 2003)

Pada masa Orde Baru, pemerintah mengeluarkan Undang-Undang No. 14 tahun 1967 tentang Peraturan Perbankan, yang mengatur pendirian bank baru akan tetapi peraturan ini tidak mencakup peraturan mengenai dukungan finansial terhadap UKM. Meskipun demikian, beberapa pemerintah lokal di Indonesia telah mendirikan sejumlah lembaga keuangan mikro untuk mendukung Bank Pasar, lembaga-lembaga tersebut belum dikenal sebagai lembaga keuangan mikro (micro finance institution/MFI) akan tetapi lebih dikenal sebagai Bank Pasar atau lembaga kredit kecamatan atau desa; seperti Lembaga Dana dan Kredit Pedesaan di Jawa Barat, Badan Kredit Kecamatan di Jawa Tengah, Kredit Usaha Rakyat Kecil di Jawa Timur, Lumbung Pitih Nagari di Sumatera Barat dan Lembaga Perkreditan Desa di Bali. (SMERU, 2004, hal. 9) Perhatian terhadap dukungan finansial unrtuk UKM baru diakomodasi dalam Undang-Undang No. 7 Tahun 1992 tentang perbankan yang mengatur jenis perbankan di Indonesia, yaitu Bank Umum dan Bank Perkreditan Rakyat (BPR). (Glassburner, 1971, hal. 70)

Disamping itu, pemerintah juga membuat sejumlah program untuk mendampingi UKM, beberapa diantaranya menggunakan kredit bersubsidi (selama periode meningkatnya harga minyak pada tahun 1973–82), dan yang lainnya dengan mengalokasikan persentase tertentu dari portofolio perbankan kepada UKM. (Hill, 2001, hal. 250-251) Namun demikian, sebagian besar program berjalan tidak efektif, karena (a) kekurangan sumber daya; (B) tidak memiliki landasan kebijakan yang jelas; (c) khususnya program kredit bersubsidi diliputi perosalan korupsi; (D) cenderung didorong oleh pasokan, yang dibuat oleh birokrat tanpa kerangka insentif yang jelas; dan (e) mereka jarang melibatkan perusahaan besar dan layanan komersial untuk mendukung tujuan UKM. (hal. 250)

Program Kredit Mikro Pasca Krisis Keuangan Asia 1998

Transisi politik setelah masa Orde Baru pada saat krisis keuangan Asia tahun 1998 telah mendorong restrukturisasi politik dan ekonomi di Indonesia. UKM masih menjadi perhatian penting pemerintah sebagai salah satu sektor riil yang dapat mendorong perumbuhan ekonomi Indonesia dan sebagai upaya untuk merespon melambatnya perekonomian dunia. UKM dianggap sebagai sektor yang paling sukses dalam bertahan dari krisis. (Idris, 2015, hal. 379) Penyebab utamanya adalah bahwa UKM kurang tergantung pada sumber modal formal (seperti pinjaman komersial bank), yang membuat UKM lebih tahan terhadap goncangan keuangan mendadak dibandingkan dengan perusahaan besar yang banyak bergantung pada pinjaman luar negeri pada saat itu. (Nugroho, 2015)

Pada tahun 2006, pemerintahan Susilo Bambang Yudhoyono menggulirkan program Kredit Usaha Rakyat (KUR) melalui Paket Kebijakan Perekonomian yang bertujuan untuk memberdayakan UKM, menciptakan lapangan pekerjaan dan mengurangi kemiskinan.

Tabel 1. Kebijakan UKM dan Peraturan Keuangan pada Fase Pertama Paket Kebijakan Ekonomi

|

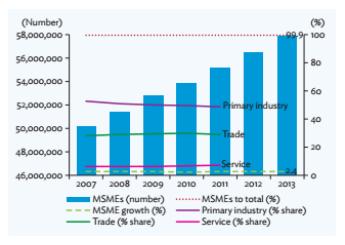

Grafik 1 : Jumlah UMKM

MSME = UMKM

Primary industry = industri utama seperti pertanian, kehutanan dan perikanan

Sumber: Kementerian Koperasi dan UKM

Grafik 2 : Tenaga Kerja oleh UMKM

MSME = UMKM,

Sumber: Kementerian Koperasi dan UKM

Sejak Peraturan No. 20/2008 pengembangan kebijakan dan keuangan untuk UMKM digulirkan, jumlah pinjaman UMKM terhadap total pinjaman bank umum meningkat pada tahun 2014. Pinjaman UMKM berjumlah 731,8 triliun rupiah, meningkat 20,2% per tahun pada 2014, berada di posisi 19,7% dari total pinjaman bank umum dan 7,2% terhadap PDB pada tahun 2014. (ADB, 2015, hal. 170)

Grafik 3 : Pinjaman UMKM yang beredar

GDP = gross domestic product, MSME = UMKM.

Catatan: Data berdasarkan pinjaman bank komersial. Sejak Januari 2011.

Sumber: Bank Indonesia

Grafik 4 : Jaminan Kredit - KUR

Guarateed loans disburbed: pinjaman yang dijaminkan yang disalurkan.

Sumber: Bank Indonesia

Dalam peraturan ini, Indonesia mengadopsi Program Basel III untuk pengawasan perbankan. Basel III memperkenalkan aturan baru untuk memperkuat manajemen risiko perbankan. Basel III adalah Kerangka Regulasi Global untuk Bank dan Sistem Perbankan yang lebih tangguh, termasuk kerangka kerja likuiditas dan kerangka kerja rasio leverage, serta persyaratan modal yang diperkuat. (Bank Indonesia, 2012) Untuk memungkinkan UMKM mengakses pinjaman bank, Bank Indonesia mengeluarkan peraturan tentang pemberian pinjaman wajib kepada UMKM pada tahun 2012 (Peraturan Bank Indonesia No.14/22/PBI/2012). Bank disyaratkan untuk mengalokasikan 20% dari portofolionya sebagai pinjaman untuk UMKM sampai dengan tahun 2018. Tonggak pencapaian untuk mencapai target rasio ini adalah 5% pada tahun 2015, 10% pada tahun 2016, 15% pada tahun 2017, dan 20% pada tahun 2018. Ada dua cara bagi bank untuk memenuhi persyaratan ini; meminjamkan langsung ke UMKM dan secara tidak langsung menyalurkan pinjaman melalui program linkage dan/atau program pinjaman. Jika bank tidak mencapai target tersebut, perbankan diharuskan mengalokasikan anggaran mereka untuk menyelenggarakan program pelatihan UKM. (ADB, 2015, hal. 171)

Sementara itu berbagai jenis Lembaga Keuangan Sektor Non Bank (LKNB) yang melayani UMKM tetapi masih dalam skala kecil, seperti lembaga keuangan mikro (LKM), perusahaan pembiayaan, perusahaan modal ventura, lembaga penjaminan kredit, dan pegadaian (pegadaian milik negara adalah Pegadaian). Dari total LKNB, 10,3% mengoperasikan layanan keuangan syariah (syariah), pada akhir 2013. (ADB, 2015, hlm. 172) Sementara, bentuk hukum LKM dibagi menjadi dua jenis: (i) koperasi simpan pinjam, dan (ii) perseroan terbatas (maksimum 60% dari sahamnya dapat dimiliki oleh pemerintah daerah atau perusahaan desa/pedesaan, sementara hingga 20% dapat dimiliki oleh warga negara Indonesia dan/atau koperasi). LKM milik asing tidak diizinkan di Indonesia. Selain itu, menurut Asian Development Bank bahwa perusahaan pembiayaan memainkan peran penting untuk mengisi kesenjangan pasokan-permintaan dalam keuangan UMKM di Indonesia, yang menyediakan leasing, anjak piutang, pembiayaan kartu kredit, dan pembiayaan konsumen, sebagai lini bisnisnya. (2015, hal. 173)

Paket Kebijakan Ekonomi Program KUR pada Masa Pemerintahan Joko Widodo

Setelah 7 (tujuh) tahun implementasi dari tahun 2007 hingga tahun 2014, pemerintah Joko Widodo melanjutkan program kredit usaha rakyat (KUR) dengan menerbitkan paket Kebijakan Ekonomi Presiden. Seperti program sebelumnya, program ini dilanjutkan pada tahun 2015 dengan beberapa perbaikan untuk meningkatkan kualitas program, terutama dalam hal ketepatan sasaran yang didasarkan atas temuan Badan Pemeriksa Keuangan Republik Indonesia (Badan Pemeriksa Keuangan/BPK). Beberapa perbaikan termasuk peningkatan regulasi dan peningkatan skema Kredit Usaha Rakyat (KUR) merupakan fokus ketiga dari paket kebijakan ekonomi presiden yaitu untuk mengembangkan koperasi dan usaha kecil dan menengah dengan mempermudah dan memperluas akses terhadap Kredit Usaha Rakyat (KUR).

Pada fase kedua, paket kebijakan ekonomi untuk mendukung UMKM diatur dalam Keputusan Presiden Nomor 14 Tahun 2015 yang digantikan dengan Keputusan Presiden Nomor 19 Tahun 2015 untuk meningkatkan pemberdayaan UKM melalui akses keuangan ke perbankan dan non-perbankan institusi. Tujuan utama Kredit Usaha Rakyat (KUR) dalam Peraturan Kementerian Koordinator Perekonomian Nomor 8 Tahun 2015 adalah (1) untuk meningkatkan dan memperluas distribusi Kredit Usaha Rakyat (KUR) ke bidang usaha produktif; (2) untuk meningkatkan kapasitas kompetitif UMKM; dan (3) untuk mendorong pertumbuhan ekonomi dan penyerapan tenaga kerja.

Kebijakan ini memiliki instrumen yang sama dengan instrumen dalam kebijakan sebelumnya yaitu menggunakan subsidi bunga kredit, sebagai instrumen utama untuk menurunkan tingkat bunga kredit. Berdasarkan Peraturan Menteri Keuangan Nomor 146 / PMK.05 tahun 2015 bahwa tingkat bunga kredit sebagai berikut (a) kredit mikro adalah 7% (tujuh persen) per tahun, (b) kredit ritel adalah 3 % (tiga persen) per tahun, dan kredit pekerja migran Indonesia adalah 12% (dua belas persen) per tahun, dan pada tahun 2018 menjadi 7% (tujuh persen). Untuk meningkatkan dan memperluas implementasi distribusi Kredit Usaha Rakyat (KUR) pada tahun 2015, Komite Kebijakan telah mengubah peraturan dengan payung hukum baru, Peraturan Menteri Koordinator Bidang Perekonomian No. 8 tahun 2015 tentang Pedoman Pelaksanaan Kredit Usaha Rakyat (KUR) dan Keputusan Menteri Koordinator Bidang Ekonomi Nomor 188 Tahun 2015 tentang penetapan distribusi Kredit Usaha Rakyat (KUR) dan perusahaan penjaminan Kredit Usaha Rakyat (KUR).

Distribusi KUR antara tahun 2016 dan 2018 menunjukkan angka peningkatan yang signifikan. Sementara, perbandingan angka pertumbuhan antara KIR Mikro, KUR Retail, dan KUR Penempatan TKI juga menunjukkan angka yang signifikan, sebagaimana yang ditunjukkan dalam Tabel 2. Jumlah debitur KUR juga mengalami peningkatan secara fluktuatif dari tahun ke tahun, seperti dalam Tabel 3.

Sementara jumlah UMKM mengalami peningkatan yang signifikan baik dalam paket kebijakan ekonomi fase pertama dan fase kedua. Perbandingan pertumbuhan UMKM tersebut ditunjukkan antara tahun 2012 - 2013 dalam grafik 6 dan antara tahun 2016 - 2017 dalam grafik 7.

Non-performing loans (NPL) dari penyaluran Kredit Usaha Rakyat pada tahun 2015 adalah 2,5% dan pada tahun 2016 adalah 0,02 %. Non-performing loans (NPL) tersebut memenuhi persyaratan keberhasilan program KUR yang menyaratkan non-performing loans (NPL) berada dibawah 5%.

Penyaluran KUR didominasi di wilayah Pulau Jawa disebabkan karena populasi terbesar masyarakat Indonesia berada di Pulau Jawa. Sedangkan pengaruh penyaluran KUR terhadap pengurangan jumlah kemiskinan sejak dua tahun pelaksanaan ( Maret 2015 sampai September 2017) menunjukkan korelasi yang kurang signifikan. Peningkatan jumlah penduduk miskin di propinsi-propinsi yang mendapat distribusi KUR terbesar baik di kawasan perkotaan (Tabel 5) dan pedesaan (Tabel 6) menunjukkan peningkatan penduduk miskin.

Table 5. Garis Kemiskinan Perkotaan di Propinsi dengan Distribusi KUR Terbesar (dalam ribuan)

Propinsi

|

2015

|

2016

|

2017

| |||

Maret

|

September

|

Maret

|

September

|

Maret

|

September

| |

Pulau Jawa

| ||||||

Jawa Timur

|

304,918

|

314,320

|

319,662

|

329,241

|

344,164

|

372,585

|

Jawa Tengah

|

299,011

|

308,163

|

315,269

|

322,799

|

334,522

|

339,692

|

Jawa Barat

|

307,487

|

318,297

|

325,017

|

332,145

|

345,151

|

354,866

|

Luar Pulau Jawa | ||||||

Propinsi

|

2015

|

2016

|

2017

| |||

Maret

|

September

|

Maret

|

September

|

Maret

|

September

| |

Sulawesi Selatan

|

354,103

|

371,793

|

386,462

|

399,162

|

412,452

|

434,791

|

Bali

|

332,999

|

341,554

|

348,571

|

357,427

|

370,615

|

371,118

|

Sumatra Utara

|

364,320

|

379,898

|

398,408

|

413,835

|

425,693

|

438,894

|

Sumber: BPS, 2017

Tabel 6. Garis Kemiskinan Pedesaan di Propinsi dengan Distribusi KUR Terbesar (dalam ribuan)

Propinsi

|

2015

|

2016

|

2017

| |||

Maret

|

September

|

Maret

|

September

|

Maret

|

September

| |

Pulau Jawa

| ||||||

Jawa Timur

|

240,175

|

254,524

|

263,674

|

267,428

|

339,537

|

347,997

|

Jawa Tengah

|

296,864

|

310,295

|

319,188

|

322,489

|

337,657

| |

Jawa Barat

|

305,618

|

319,228

|

324,937

|

331,237

|

341,682

|

353,103

|

Luar Pulau Jawa

| ||||||

Propinsi

|

2015

|

2016

|

2017

| |||

Maret

|

September

|

Maret

|

September

|

Maret

|

September

| |

Sulawesi Selatan

|

240,175

|

254,524

|

263,674

|

267,428

|

274,434

|

287,788

|

Bali

|

304,005

|

314,218

|

322,660

|

328,033

|

345,342

|

350,826

|

Sumatra Utara

|

331,895

|

352,637

|

377,748

|

388,707

|

396,033

|

407,157

|

Sumber: BPS, 2017

Berdasarkan data BPS, jumlah penduduk miskin meningkat secara drastis pada tahun 2017 dan sedikit mengalami penurunan pada tahun 2018, seperti yang ditunjukkan dalam Grafik 5. Grafik 5. Jumlah Penduduk Miskin di Indonesia antara 2015-2018

Sumber: BPS, 2018

Data penurunan tingkat kemiskinan berdasarkan propinsi yang mendapat distribusi KUR terbesar antara tahun 2017-2018 dapat dilihat pada Tabel 9.

Tabel 9. Tingkat Kemiskinan berdasarkan Propinsi Penerima Distribusi KUR Terbesar antara Tahun 2017 - 2018.

Jawa Timur

|

Jawa Tengah

|

Jawa Barat

|

Sulawesi Selatan

|

Bali

|

Sumatera Utara

| |

2017

|

4,617,010

|

4,450,720

|

4,168,440

|

813,070

|

180,130

|

1,453,870

|

2018

|

4,332,590

|

3,897,200

|

3,615,790

|

792,630

|

171,760

|

1,324,980

|

Penurunan

|

284,420

|

553,520

|

552,650

|

20,440

|

8,370

|

128,890

|

Prosentase

|

6.6.

|

14.2

|

15.3

|

2.6

|

4.9

|

9.7

|

Sumber: BPS, 2018

Penurunan tingkat kemiskinan di 6 (enam) propinsi penerima pendistribusian KUR terbesar menunjukkan penurunan yang sedikit dibandingkan dengan peningkatan jumlah penduduk miskin yang terjadi antara tahun 2016 dan tahun 2017 di 6 (enam) propinsi tersebut.

Program Kredit Mikro dalam Kerangka Analisa Afirmatif

Kebijakan afirmasi secara eksplisit menunjukkan sasaran kebijakan adalah kelompok masyarakat atau individu yang berada dalam posisi kurang beruntung baik secara sosial, politik maupun ekonomi. Yang menjadi pertanyaan selanjutnya adalah apakah cara terbaik yang dapat digunakan untuk merealisasikan kebijakan afirmasi tersebut.

Dalam kasus kebijakan mikro kredit di Indonesia, kebijakan KUR merupakan program kebijakan yang telah lama digunakan pemerintah sebagai sebuah program kebijakan yang secara khusus ditujukan untuk UMKM. Instrumen yang secara konsisten digunakan agar kredit yang disalurkan dapat diakses dengan murah adalah dengan memberi subsidi kredit.

Upaya pendistribusian kredit tersebut pun menjadi perhatian penting disebabkan karena faktor geografis Indonesia yang sangat varatif namun minim dukungan infrastruktur kelembagaan dan teknologi informasi. Kondisi tersebut yang mendorong perbankan menjadi penyalur langsung kredit tersebut. Jika melihat lembaga keuangan baik perbankan maupun non perbankan, jumlah bank pendistribusi KUR didominasi oleh perbankan dibandingkan dengan lembaga non perbankan. Data yang tersedia pada Bulan Agustus 2016, bank penyalur KUR berjumlah 10 (sepuluh) perbankan, dimana 5 (lima) diantaranya adalah bank umum konvensional dan 5 (lima) lainnya adalah bank pembangunan daerah. Pada Bulan Desember 2016, jumlah perbankan yang menjadi penyalur KUR bertambah menjadi 22 (dua puluh dua) bank, dengan komposisi 10 (sepuluh) bank umum konvensional dan 12 (dua belas) bank pembangunan daerah. Dalam kurun waktu tersebut, tidak terdapat koperasi yang menjadi penyalur langsung KUR. (KEMENKOEKON, 2016) Sedangkan pada Bulan Desember 2018, 44 (empat puluh empat) lembaga perbankan dan non perbankan yang menjadi penyalur KUR, dimana 15 (lima belas) diantaranya adalah bank umum konvensional, 19 (sembilan belas) bank pembangunan daerah, 1 (satu) bank syariah, 7 (tujuh) lembaga keungan mikro, dan 2 (dua) koperasi. (KEMENKOEKON, 2018)

Jumlah penyalur KUR tersebut diatas menunjukkan bahwa pemihakan afirmatif terhadap koperasi masih sangat kecil, dominasi perbankan umum konvensional dan lembaga keuangan mikro menunjukkan bahwa penyaluran KUR lebih didorong oleh sisi penawaran program tersebut dibandingkan sisi permintaan. Posisi koperasi secara struktural menjadi lemah dalam hal akses terhadap kredit dengan bunga rendah dalam kebijakan KUR tersebut. Adapun koperasi yang dapat menyalurkan KUR hanya sebagai lembaga linkage antara penyalur KUR yang telah ditetapkan pemerintah dan UMKM. Program kredit mikro yang menawarkan bunga rendah membuat koperasi harus bisa berbagi komposisi subsidi bunga kredit dengan penyalur KUR agar dapat mendapat nasabah UMKM, yang menyebabkan keuntungan melalui bunga kredit yang dapat diperoleh oleh koperasi sebagai linkage dalam menyalurkan KUR ke UMKM menjadi berkurang, yang berarti bahwa keuntungan koperasi menjadi berkurang.

Keterbatasan yang dihadapi koperasi untuk dapat menjadi penyalur langsung KUR adalah penggunaan Sistem Informasi Kredit Program (SIKP) yang dikelola oleh Kementerian Keuangan. Karena keterbatasan sarana infrastruktur telekomunikasi informasi dan komputer (TIK), sistem tersebut hanya dapat diakses oleh bank komersial dan lembaga keuangan yang memiliki infrastruktur TIK yang baik, sementara banyak koperasi yang hanya dapat menjadi lembaga intermediasi melalui skema linkage untuk dapat menyalurkan KUR dengan subsidi bunga kredit tersebut.

Namun apakah implementasi kebijakan afirmasi mikro kredit tersebut sudah sesuai dengan filosofi afirmasi yang diatur dalam Pasal 33 Konstitusi UUD 1945, mungkin masih bisa dipertanyakan. Jika sasaran penyaluran KUR adalah UMKM sudah sesuai dengan maksud dan tujuan kebijakan afirmasi, akan tetapi bagaimana dengan lembaga penyalur kebijakan KUR tersebut diatur sesuai dengan amanat afirmasi yang terkandung dalam Pasal 33 konstitusi UUD 1945.

Dengan demikian kebijakan kredit mikro yang diujukan untuk menyediakan akses keuangan untuk mengurangi kemiskinan harus dievaluasi kembali agar dapat membangun kerangka kerja kebijakan afirmasi yang lebih baik yang sesuai dengan konstitusi di Indonesia.

Alternatif Kebijakan Kredit Mikro untuk UMKM

Sebuah inovasi kebijakan dalam upaya diversifikasi program kredit mikro telah dilakukan oleh Deputi Pembiayaan, Kementerian Koperasi dan UKM Republik Indonesia yang telah menandatangani Nota Kesepahaman dengan BAZNAS (Badan Amil Zakat Nasional) untuk memanfaatkan instrumen Zakat, Infaq, Sadakah dan Wakaf (ZIS) untuk memberdayakan dengan memberikan akses pembiayaan bagi UMKM melalui pembentukan Koperasi Simpan Pinjam Pembiayaan Syariah (KSPPS) dan Unit Simpan Pinjam Pembiayaan Syariah (USPPS). Skema yang diusulkan disebut ZIS dan Alokasi Fasilitasi Pengelolaan Wakaf oleh Kerjasama KPPS/USPPS untuk Pemberdayaan dan Pendanaan Usaha Kecil Mikro (Usaha Kecil dan Menengah/UMK).

Pemanfaatan zakat, infak dan sedekah (ZIS) dan wakaf dapat dianggap sebagai sumber alternatif pembiayaan UMKM karena Indonesia adalah salah satu negara dengan populasi Muslim terbesar 216,66 juta orang atau dengan persentase Muslim 85% dari total populasi (BPS, 2015). Fakta ini menyiratkan bahwa zakat memiliki potensi besar dan dapat berkontribusi dalam mengurangi kemiskinan.

Selain skema tersebut diatas, gerakan masyarakat sipil dalam memberdayakan masyarakat miskin dengan menggunakan instrumen ZISWAF telah dilakukan sejak dua dekade lalu semenjak wacana Teologi Islam Transformatif digulirkan pada awal tahun 1990-an oleh Moeslim Abdurrahman. Agama dalam pandangan Teologi Islam Transformatif semestinya mendorong untuk melawan segala bentuk ketidakadilan dengan melakukan transformasi untuk menciptakan relasi yang secara fundamental lebih adil dalam bidang ekonomi, politik maupun budaya. (Moeslim, 1995) Argumentasi Moeslim Abdurrahman telah mendorong sejumlah Lembaga Amil Zakat untuk mendayagunakan instrumen zakat, infak dan sedekah dalam program-program pengentasan kemiskinan, dimana zakat, infak dan sedekah merupakan sebuah mekanisme sirkulasi kekayaan yang diatur dalam Islam guna menyeimbangkan struktur sosial ekonomi yang tidak seimbang. Dalam hal ini, zakat, infak dan sedekah tidak hanya merupakan sebuah bentuk karitatif akan tetapi dipandang sebagai sebuah instrumen kegiatan produktif. (BAZNAS, 2016, hal. 69)

Pada Mei 2018, Badan Zakat Nasional mengeluarkan kebijakan kredit mikro yang melayani pinjaman keuangan untuk UKM tanpa bunga. Implementasi pertama kebijakan ini dilakukan di sepuluh lokasi di enam provinsi di Indonesia. (http://baznas.go.id/bmf) Kebijakan ini dapat diapandang sebagai sebuah upaya interpretasi dari wacana teologi Moeslim Abdurrahman tersebut diatas dalam bentuk pinjaman tanpa bunga untuk mendukung akses permodalan UMKM.

Kesimpulan

Program kredit mikro sebagai sebuah upaya untuk menyediakan akses permodalan bagi kegiatan usaha UMKM telah berlangsung semenjak masa pemerintahan kolonial Belanda di Indonesia. Berbagai inovasi dikembangakan untuk meningkatkan akses UMKM terhadap kredit mikro tersebut, salah satunya adalah dengan memberikan subsidi bunga. Skema subsidi bunga kredit yang diberikan khusus untuk UMKM bukan merupakan hal baru di Indonesia dimana sejak Orde Baru intervensi pemerintah untuk menurunkan tingkat suku bunga perbankan telah dilakukan. Kebijakan skema subsidi bunga kredit kemudian juga digunakan dalam Paket Kebijakan Ekonomi pada masa pemerintahan Susilo Bambang Yudhoyono dan Joko Widodo.

Akan tetapi efektifitas kebijakan pemberian subsidi bunga kredit menunjukkan bahwa akses keuangan terhadap kredit masih didorong dari sisi penawaran. Hal ini dapat dipahami bahwa perluasan akses keuangan tersebut merupakan salah satu program keuangan inklusif yang dicanangkan pemerintah. Akan tetapi efektifitas peningkatan akses terhadap kredit tersebut terhadap penurunan jumlah penduduk miskin menunjukkan hubungan yang kurang signifikan.

Dalam kerangka teori afirmasi, upaya pemihakan terhadap kelompok masyarakat yang kurang beruntung dari segi ekonomi yang dilakukan pemerintah melalui pemberian subsidi bunga kredit dalam Kredit Usaha Rakyat perlu untuk ditinjau ulang. Hal inin disebabkan karena konstitusi yang menjadi landasan negara Republik Indonesia secara jelas menekankan bahwa lembaga koperasi merupakan lembaga yang secara konsensus diakui sebagai sebuah bentuk lembaga yang mewakili cita-cita demokrasi ekonomi Indonesia yang mengandung prinsip-prinsip keadilan sosial, keadilan, kesetaraan, persamaan. Sementara implementasi program kredit mikro melalui Kredit Usaha Rakyat yang mendapat subsidi kredit bunga hanya dapat disalurkan oleh lembaga perbankan yang memiliki infrastruktur yang kuat terutama infrastruktur teknologi informasi. Kendala ini yang menyebabkan banyak koperasi yang tidak dapat menjadi penyalur langsung Kredit Usaha Rakyat, hanya dua koperasi besar yang menjadi penyalur langsung Kredit Usaha Rakyat. Posisi penawaran (demand side) dari program kredit mikro yang tinggi menyebabkan efektifitas subsidi kredit menjadi pertanyaan mendasar dalam kebijakan afirmasi program kredit mikro tersebut.

Dibutuhkan inovasi-inovasi baru kebijakan afirmasi untuk meningkatkan akses keuangan terhadap UMKM, terutama dengan menekankan pada posisi permintaan terhadap produk kebijakan afirmasi tersebut. Upaya inovatif yang dilakukan oleh Deputi Pembiayaan Kementerian Koperasi dan UKM dapat menjadi salah satu good practice dalam menyusun kebijakan afirmasi terhadap UMKM. Kebijakan kredit mikro tanpa bunga BAZNAS juga merupakan inisiatif baru dan memiliki kemungkinan untuk menjadi best practice dalam inovasi kebijakan afirmasi tersebut. Mengingat terdapat banyak Lembaga Amil Zakat yang di bawah koordinasi Badan Amil Zakat Nasional (BAZNAS), mungkin sebaiknya disusun sebuah kerangka tolak ukur pelaksanaan yang dapat digunakan oleh semua lembaga untuk mengukur keluaran (output) dan hasil (outcome) pemanfaatan instrumen Zakat Infaq Sadakah dan Wakaf untuk menyelaraskan hasil program yang ada.

Sebagai penutup dapat disimpulkan bahwa program kredit mikro dengan menggunakan skema subsidi bunga kredit merupakan sebuah kebijakan yang menggunakan pendekatan administrasi publik model lama yang diadopsi dari model ekonomi Keynesian, dimana kombinasi antara prinsip-prinsip ekonomi Keynesian dan tujuan demokrasi sosial diwujudkan dalam peran birokrasi yang besar dalam kehidupan masyarakat dengan membentuk sebuah badan khusus di pemerintahan untuk memfasilitasi kabijakan afirmasi untuk menyokong aktifitas ekonomi UMKM. Tata kelola birokrasi atau hirarki pemerintahan menjadi lebih dominan dalam pelaksanaan kebijakan afirmasi KUR.

Kehadiran BAZNAS dengan membuat inovasi kebijakan kredit mikro dan aktifitas masyarakat sipil dalam upaya memberdayakan perekonomian UMKM dalam segi akses keuangan sudah semestinya direspon dengan merancang sebuah model tata kelola baru program kredit mikro yang lebih berkelanjutan dengan lebih menekankan pada tata kelola jaringan yang meliputi prinsip-prinsip inklusi sosial, persamaan kesempatan, pengambilan keputusan yang demokratis, pelibatan berbagai pemangku kepentingan dan masyarkat, adil dan jujur dalam memperlakukan masyarakat, pemerintahan yang terbuka dan transparan. (Bovaird, 2014, hal. 228)

Bibliografi

Abdurrahman, Moeslim (1995). Islam Transformatif. Jakarta: Pustaka Firdaus.

Abiola, Babajide (2011) Impact Analysis of Microfinance in Nigeria. Int J. Econ Finan 3 (4) : 217. Diakses dari https://www.researchgate.net/publication/267415659_Impact_Analysis_of_Microfinance_in_Nigeria. Diakses tanggal 14 Maret 2019.

Asian Development Bank (2015) Asia SME Finance Monitor 2014. Mandulyong City, Phillippines: Asian Development Bank.

Baskara, I G.K. (2013). Lembaga Keuangan Mikro di Indonesia. Jurnal Buletin Studi Ekonomi, 18 (2). Diakses dari https://www.researchgate.net/profile/I_Gde_Baskara/publication/277813894_LEMBAGA_KEUANGAN_MIKRO_DI_INDONESIA/links/55744f4708ae7536374fece4/LEMBAGA-KEUANGAN-MIKRO-DI-INDONESIA.pdf. Diakses tanggal 26 Februari 2019.

Cumming et.al. (2017) Microfinance for Enterpreneurial Deevelopment: Sustainability and Inclusion in Emerging Market, Switzerland: Palgrave Macmillan.

Directorate of Research and Banking Arrangements, Bank of Indonesia, Consultative Paper BASEL III: Global Regulatory Framework for More Resilient Banks and Banking Systems, 2012. Diakses dari https://www.bi.go.id/id/ruang-media/info-terbaru/Documents/04df237330744e80ad0864f29759496bConsultativePaperBaselIII.pdf?Mobile=1&Source=%2Fid%2Fruang%2Dmedia%2Finfo%2Dterbaru%2F%5Flayouts%2Fmobile%2Fview%2Easpx%3FList%3D76c8de5a%252D6595%252D4ebb%252Dbba0%252D6ab202c75320%26View%3D4bbcabd3%252Dd28b%252D4634%252Da104%252Df603175107db%26CurrentPage%3D1. Diakses tanggal 27 February 2019.

East Indisch. (1929) Staatblad No. 137 tahun 1929 tentang Pendirian Badan Kredit Desa (BKD)

Firmansyah, A. (2012). Interpretasi Pasal 33 UUN 1945 dalam Membangun Ekonomi di Indonesia. Syiar, XIII(1). Diakses dari https://media.neliti.com/media/publications/25286-ID-penafsiran-pasal-33-uud-1945-dalam-membangun-perekonomian-di-indonesia.pdf. Diakses tanggal 26 Februari 2019.

Ganji, Nader. (2014) Transition from Traditional Public Administration to Network Governance via New Public Management; with an Emphasis on the Role of Public. Emergencias, 2, 226 - 231. Diakses dari https://www.academia.edu/6977044/Transition_from_Traditional_Public_Administration_to_Network_Governance_via_New_Public_Management_with_an_Emphasis_on_the_Role_of_Public. Diakses tanggal 13 Maret 2019.

Glassburner, Bruce. 1971. “Economic Policy-Making in Indonesia, 1950-1957”. In Bruce Glassburner (editor), The Economy of Indonesia. Selected Readings. Ithaca, NY: Cornell University Press: 70-98.

Goeltom, S.M. (2007). Essays in macroeconomic policy: The Indonesian experience. Diakses pada tanggal 2 Maret 2019, dari https://books.google.co.id/books?id=KSxLe19l6HQC&pg=PA3&hl=id&source=gbs_toc_r&cad=4#v=onepage&q&f=false

Heshmati, A., et al. (eds.) (2015), Poverty Reduction and Practices in Developing Asia, Economic Studies in Inequality, Social Exclusion and Well-Being. Asian Development Bank and Springer International Publishing AG.

Hill, H. (2001). Small and Medium Enterprises in Indonesia: Old Policy Challenges for a New Administration, Asian Survey, 41(2). Diakses pada tanggal 2 Maret 20109, dari: http://www.jstor.org/stable/10.1525/as.2001.41.2.248

Idris, U., (2015). Micro and Small Scale Enterprises (MSEs) in the process of developing national economy (the empirical study of micro and small scale enterprises in Indonesia), Global Advanced Research Journal of Management and Business Studies, 4(10). Diakses dari http://garj.org/garjmbs/index.htm. Diakses tanggal 28 Februari 2019.

Indonesia, R. (1992). Undang-Undang No. 7 Tahun 1992 tentang Perbankan

Indonesia, R. (1998). Undang-Undang No. 10/1998 (amandemen) tentang Perbankan

Indonesia, R. (2008). Peraturan Presiden No. 2/2008 tentang Lembaga Penjamin

Indonesia, R. (2008). Undang-undang No. 20/2008 tentang Usaha Mikro, Kecil dan Menengah

Indonesia, R. (2009). Peraturan Presiden No. 9/2009 tentang Lembaga Keuangan

Indonesia, R. (2012). Peraturan Bank Indonesia No.14/22/PBI/2012 tentang Pemberian Pinjaman Wajib kepada UMKM

Indonesia, R. (2015). Keputusan Presiden Nomor 14 Tahun 2015 tentang Komite Kebijakan Pembiayaan bagi Usaha Mikro, Kecil, dan Menengah

Indonesia, R. (2015). Keputusan Presiden Nomor 19 Tahun 2015 tentang Perubahan atas Keputusan Presiden Nomor 14 Tahun 2015 tentang Komite Kebijakan Pembiayaan bagi Usaha Mikro, Kecil, dan Menengah.

Indonesia, R. (2015). Peraturan Kementerian Koordinator Perekonomian Nomor 8 Tahun 2015 tentang Pedoman Pelaksanaan Kredit Usaha Rakyat (KUR)

Indonesia, R. (2015). Keputusan Menteri Koordinator Bidang Ekonomi Nomor 188 Tahun 2015 tentang penetapan distribusi Kredit Usaha Rakyat (KUR) dan perusahaan penjaminan Kredit Usaha Rakyat (KUR)

Indonesia, R. (2015). Peraturan Menteri Keuangan Nomor 146/PMK.05 tahun 2015 tentang Tata Cara Pelaksanaan Subsidi Bunga untuk Kredit Usaha Rakyat

Khander. SR. (1998) Fighting Poverty with Microcredit Experience in Bangladesh Oxford: Oxford University Press. Diakses dari http://documents.worldbank.org/curated/en/549951468768619206/pdf/multi-page.pdf. Diakses tanggal 14 Maret 2019,

Khander. SR. (2005) Microfinance and Poverty: Evidence Using Panel Data from Bangladesh. Worldbank Econ Rev. 19 (2), 263-268. Diakses daari http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.523.1518&rep=rep1&type=pdf. Diakses tanggal 14 Maret 2019.

Kondo T., Orbeta A., Dingcong C., Infantanda C, (2008) Impact of Microfinance on Rural Households in the Phillipines. IDS Bull 39 (1): 51-70. Diakses dari https://www.researchgate.net/publication/24111039_Impact_of_Microfinance_on_Rural_Households_in_the_Philippines. Diakses tanggal 14 Maret 2019.

Kono, H., & Takahashi, K. (2010). Microfinance revolution: Its effects, innovations, and challenges. The Developing Economies, 48 (1), 15–73.

Latief, Yudi (2003), Inteligensia Muslim dan Kuasa: Genealogi Inteligensia Muslim Indonesia Abad ke-20, Jakarta: Yayasan Abad Demokrasi. Diakses dari https://serbasejarah.files.wordpress.com/2016/03/inteligensia-muslim-dan-kuasa-yudi-latief.pdf. Diakses tanggal 2 Maret 2019.

Lederer, Nicole M., (2013) Affirmative Action: A Never-Ending Story? Doctoral Theses. Australia: University of Adelaide. Diakses dari https://core.ac.uk/download/pdf/18333339.pdf. Diakses tanggal 27 Februari 2019.

Linbald, J. T. (2002). The importance of Indonesianisasi during the Transition from the 1930s to the 1960s. Makalah. Diakses dari https://socialhistory.org/sites/default/files/docs/ecgrowthlindblad.pdf. Diakses tanggal 1 Maret 2019.

Mukherjee, R., & Adamolekun, L.(Eds.) (2005). Implementing Affirmative Action in Public Service: Comparative Administrative Practice. Diakses dari https://www.google.co.id/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=0ahUKEwjByPfR3ITVAhVCMY8KHaohArAQFggjMAA&url=http%3A%2F%2Fwww1.worldbank.org%2Fpublicsector%2Fbnpp%2Freport%2520012405.doc&usg=AFQjCNHOeKeiDfUW5hZ2WvzvKx8agjJtWA. Diakses 28 Februari 2019.

Murdoch. J. (1999) The Microfinance Promise, J. economic Literatire 1569 - 1614. Diakses dari https://wagner.nyu.edu/files/faculty/publications/1999-12-Microfinance_Promise.pdf. Diakses tanggal 14 Maret 2019.

Murdoch J. Haley B. (2002) Analysis of the Effects of Microfinance on Poverty Reduction. NYU: Wagner Working Paper. Diakses dari https://pdf.wri.org/ref/morduch_02_analysis_effects.pdf. Diakses tanggal 14 Maret 2019.

Murdoch J., Roodman D (2009) The Impact of Microcredit on the poor in Bangladeh: Revisiting the evidence. NYU: Wagner Research Paper (2011-04). Diakses dari https://wagner.nyu.edu/files/faculty/publications/Roodman_Morduch_-_The_Impact_of_Microcredit_on_the_Poor_in_Bangladesh.pdf. Diakses tanggal 14 Maret 2019.

Nugroho, Suryo Ariyanto, (2015). The Economic Development And The Growth Of Small-Medium Enterprises In Indonesia: A Hometown Investment Trust Fund Approach. Technology and Governance, 7 (2), 170 – 193. Diakses dari http://theyonseijournal.com/wp-content/uploads/2015/07/Nugroho-Economic-Development-SMEs-in-Indonesia.pdf. Diakses tanggal 28 Februari 2019.

Päivänsalo, Ville. (2007) Balancing Reasonable Justice : John Rawls And Crucial Steps Beyond, Burlington, VT : Ashgate.

Pusat Kajian Strategis Badan Amil Zakat Nasional (2016). Outlook Zakat Indonesia 2017. Jakarta: Pusat Kajian Strategis Badan Amil Zakat Nasional. Diakses tanggal 11 Maret 2019. Diakses dari https://www.puskasbaznas.com/images/outlook/OUTLOOK_ZAKAT_2017_PUSKASBAZNAS.pdf.

Rawls, John (1999) A Theory of Justice: Revised Edition. Cambridge, Massachusetts USA: Harvard University Press. Diakses dari https://giuseppecapograssi.files.wordpress.com/2014/08/rawls99.pdf. Diakses tanggal 28 Februari 2019.

Rawls, John (2001) Justice as Fairness: A Restatement. Cambridge, Massachusetts USA: Harvard University Press.

Rosenfeld, M., (1997). Affirmative Action and Justice: A Philosophical and Constitutional Inquiry. New York, NY: Vail-Ballou Press.

Salma M. (2004) A Comaparative Case Study on Outreach and Impact of Ikhtiar loan Scheme and Special Program for hardcore poor in Seberang Perai Pulau Pinang. Center of Policy Research, University Sains Malaysia. Diakses dari http://eprints.usm.my/8337/1/A_COMPARATIVE_CASE_STUDY_ON_OUTREACH_AND_IMPACT_OF_THE.pdf. Diakses tanggal 14 Maret 2016.

Shirazi NS, Khan AU(2009) Role of Pakistan Poverty Alleviation Fund’s Micro Credit in Poverty Alleviation: A Case of Pakistan. Pak Econ Soc Rev 47 (2): 215-228. Diakses dari http://www.gallup.com.pk/wp-content/uploads/2015/02/Micro-Finance-Impact-Research-Paper-based-on-Gallup-Pakistans-study-for-PPAF.pdf. Diakses tanggal 14 Maret 2019.

SMERU Research Institute Team, (2005) 2004 Annual Report. Jakarta: SMERU Institute. Diakses dari http://www.smeru.or.id/sites/default/files/publication/annual2004.pdf. Diakses tanggal 26 Februari 2019.

World Bank (1994) Indonesia’s Rural Financial System: The Role of the State and Private Institutions. Diakses dari http://documents.worldbank.org/curated/en/450441468774956271/pdf/312110IND0Microfinance1Case1Studies01994.pdf. Diakses tanggal 27 Februari 2019.